Wat is Trade-based money laundering (TBML)?

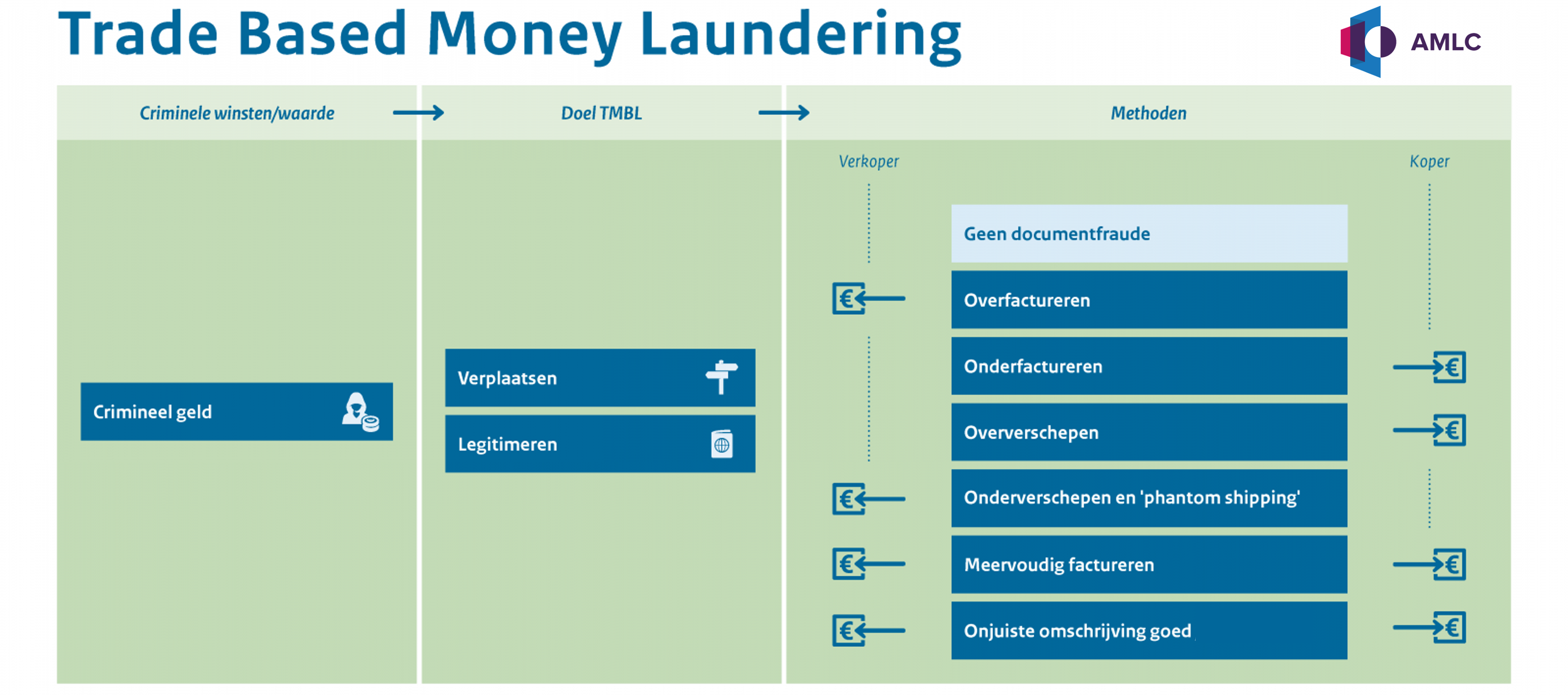

Trade Based Money Laundering is het gebruiken dan wel opzetten van handelsstructuren om crimineel geld wit te wassen. We spreken hierbij niet van eenmalige gebeurtenissen maar van goed georganiseerde constructies om zodoende miljoenen wit te wassen. Om te kunnen spreken van TBML, dient volgens de FATF in ieder geval aan onderstaande voorwaarden te worden voldaan:

- Er moet sprake zijn van criminele winsten/waarde;

- Er moet sprake van een oogmerk op het verplaatsen van deze waarde door middel van producten of diensten die verhandeld worden;

- Deze verplaatsing moet een legitimatie tot gevolg hebben. Het criminele geld moet een ogenschijnlijk witte 'status' krijgen.

Overigens bestaat ten aanzien van de definitie en reikwijdte van TBML (nog) geen consensus. Zo is er discussie of alleen misbruik van internationale handel of ook misbruik van binnenlandse handel onder TBML valt.

Bij veel verschijningsvormen van TBML is sprake is van een vorm van documentfraude;

- Over- en onderfactureren

- Over- en onderverschepen

- Phantom shipping (d.w.z. niets verschepen maar wel factureren)

- Meervoudig factureren

- Onjuiste omschrijving goed/dienst

Om deze vormen van TBML te kunnen detecteren zijn geavanceerde indicatoren noodzakelijk. Is de route die de goederen afleggen logisch? Is in het afzetgebied wel vraag naar de geëxporteerde goederen? Is sprake van een intracommunautaire levering? Zijn er fiscale voordelen te behalen? Worden sancties ontweken? Wordt een marktconforme prijs betaald? Wordt gebruik gemaakt van financieringsproducten? Is dat logisch? Dit is slechts een selectie van uitdagende vragen die men bij ieder vermoeden zal moeten beantwoorden. Deze vragen verschillen per afzetgebied, per productsoort en per sector.

Naast deze verschijningsvormen hebben wij dit jaar een nieuwe manier van TBML gezien[1][2]: de goederen worden daadwerkelijk verplaatst, er worden marktconforme prijzen gehanteerd en de goederen worden netjes gefactureerd. Het probleem bij deze vorm van TBML zit in enorme hoeveelheden cash waarmee de goederen voorafgaand aan verplaatsing worden aangeschaft. Deze vorm wordt dan ook wel aangeduid met de term 'cash integration'. Nederland is niet alleen een grote speler in de internationale handel. Nederland is tevens een enorme speler in de productie en het handelen van verdovende middelen. Dit genereert dagelijks enorme hoeveelheden cash. Deze cash probeert men onder andere door middel van TBML constructies wit te wassen.

[1] https://www.fiod.nl/vier-autobedrijven-verdacht-van-btw-fraude-en-faciliteren-witwassen-bij-export-van-autos/

[2] https://www.om.nl/actueel/nieuws/2019/07/17/aardappel--en-uienhandel-vatbaar-voor-witwaspraktijken