Witwassen! … en zorgfraude

Publicatiedatum 12-09-2024, 12:49 |

Door: FIOD/AMLC in samenwerking met Recherche Zorgfraude van de Nederlandse Arbeidsinspectie

In dit artikel wordt nader ingegaan op de vraag hoe tot een witwasverdenking in zorgfraude te komen. Daarvoor wordt gekeken naar een reeks van zorgfraudezaken waarin het ook tot een witwasveroordeling is gekomen. Tevens worden witwastypologieën in ogenschouw genomen. Het doel van dit artikel is om handvatten te bieden om in de toekomst meer zorgfraudezaken via witwassen op te pakken.

De rechtbank Oost-Brabant heeft op 5 maart 2024 uitspraak gedaan in een witwaszaak, in de sfeer van zorgfraude, die op meerdere punten interessant is.[voetnoot1] De zaak is allereerst interessant voor de vorming van jurisprudentie ten aanzien van witwassen zonder aantoonbaar gronddelict omdat de rechtbank stelt dat “geen rechtsregel of jurisprudentie vereist dat onderzoek moet plaatsvinden naar het bestaan van een gronddelict dat aan witwassen ten grondslag kan worden gelegd”. Maar de zaak is minstens zo interessant omdat het een zorgfraude betreft waarin enkel witwassen voor de rechter is gebracht en niet, zoals gebruikelijk in dergelijke zaken, valsheid in geschriften en oplichting en witwassen.[voetnoot2] Deze uitspraak toont dat arbeidsintensieve zorgfraude-onderzoeken met minder recherchecapaciteit ook aangepakt kunnen worden door een focus op alleen witwassen.

Dat de Rechtbank in haar uitspraak opneemt dat er geen rechtsregel of jurisprudentie vereist dat onderzoek gedaan moet worden naar een gronddelict dat aan witwassen ten grondslag kan worden gelegd sluit aan bij de stelling dat een dergelijke beslissing thuis hoort in de proportionaliteit- en subsidiariteitsafwegingen van een officier van justitie. Stel nu dat u als officier van justitie voor de keuze staat om een zaak via witwassen op te bouwen of via een gronddelict, bijvoorbeeld een Opiumwetmisdrijf. Wanneer er een witwasverdenking is (gebaseerd op feiten en omstandigheden en bijvoorbeeld witwastypologieën) kan aan de verdachte een concrete en verifieerbare verklaring worden gevraagd. De informatie over het Opiumwetmisdrijf is voldoende om tot een verdenking te komen maar voor voldoende bewijs zijn een aantal doorzoekingen, telefoontaps en het opnemen van vertrouwelijke communicatie nodig. Stel u zelf vervolgens de vraag welke aanpak de minste inbreuk op de privacy van de verdachte met zich mee brengt en welke aanpak het minst arbeidsintensief is en tegelijk tot een succesvolle vervolging kan leiden. En? De aanpak via witwassen lijkt in de rede te liggen. Dat een officier van justitie vanuit zijn proportionaliteit- en subsidiariteitsoverwegingen komt tot een keuze voor witwassen boven het gronddelict komt is verdedigbaar.

Toch blijft in de anti-witwaswereld rondzingen dat de Hoge Raad ooit gezegd heeft dat bevorderd moet worden dat het grondmisdrijf in de vervolging centraal staat (ECLI:NL:HR:2013:BX6910). Dit heeft de Hoge Raad ook ooit gezegd echter dit stond volledig in het kader van de kwalificatie-uitsluitingsgrond in witwassen. De Hoge Raad vond dat alleen het verwerven of voorhanden hebben van de opbrengst uit eigen misdrijf geen witwassen opleverde. Alleen in dat specifieke geval bevorderde de Hoge Raad de vervolging van het gronddelict centraal te stellen. Nadien heeft de wetgever eenvoudig witwassen geïntroduceerd zodat het verwerven of voorhanden hebben van opbrengst uit eigen misdrijf alsnog witwassen oplevert. Daarmee is de toenmalige uitleg van de Hoge Raad ten aanzien van het centraal stellen van het gronddelict niet meer actueel.

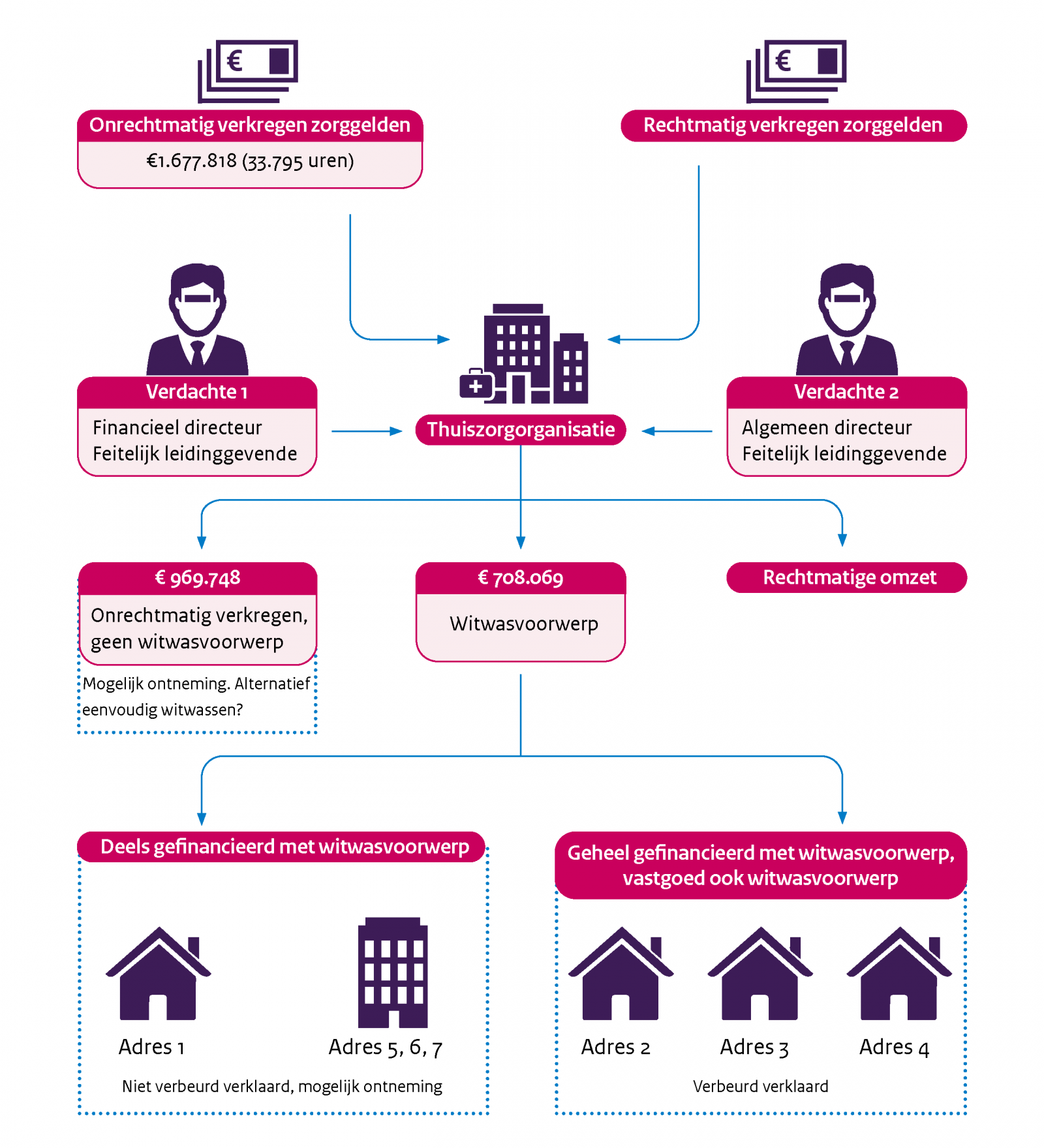

Casus thuiszorg

Allereerst de witwasverdenking in de zaak waar dit artikel mee opent. De verdachte in die zaak is financieel directeur en de medeverdachte is algemeen directeur van een thuiszorgorganisatie. Verdachten hebben geld onttrokken aan de thuiszorgorganisatie en zij hebben dat geld geïnvesteerd in vastgoed. De thuiszorgorganisatie heeft dat geld verkregen door zorg te declareren die niet kan zijn geleverd. De witwasvoorwerpen zijn een bedrag van € 708.069,70 en de panden waar dit geld in is geïnvesteerd. In deze situatie zijn de witwashandelingen verwerven, voorhanden hebben, overdagen, omzetten en gebruikmaken van toepassing. Belangrijke feiten en omstandigheden in deze witwasverdenking zijn vervolgens nog:

- de Inspectie ISZW (sinds 1-1-2022: Nederlandse Arbeidsinspectie) heeft berekend dat de thuiszorgorganisatie ten minste 33.795 uren zorg heeft gedeclareerd bij zorgverzekeraars die niet konden zijn geleverd. Voor die uren is een vergoeding van € 1.677.818 ontvangen;

- de thuiszorgorganisatie staat te koop. Echter potentiële kopers haken af vanwege de scheve verhouding tussen beschikbare personeelsuren en gedeclareerde uren.

Eenvoudig witwassen?

In deze witwaszaak is het witwasvoorwerp € 708.069,70 en vastgoed. Ten aanzien van dit witwasvoorwerp is er een duidelijke link met de verdachten. Het geldbedrag is door verdachten naar hun eigen bankrekening overgemaakt en de panden stonden op naam van verdachten. Naast de duidelijke link met de verdachten zijn er tevens witwashandelingen die verdachten zijn aan te rekenen. Opvallend is wel dat er voor € 1.677.818 onterecht aan vergoedingen is uitgekeerd voor de 33.795 teveel gedeclareerde uren zorg, dat is € 969.748,30 meer dan het witwasvoorwerp van € 708.069,70.

Uit het vonnis kan worden afgeleid dat de verdachten het bedrag van € 969.748,30 in hun rechtspersoon hebben verworven en voorhanden hebben gehad. Echter, vermoedelijk was er ten aanzien van dit bedrag niet zo een duidelijke link naar de verdachten zoals het doorstorten naar de privérekeningen van verdachten en/of het aankopen van vastgoed in privé. De officier van justitie kondigt in deze zaak een ontnemingsvordering aan en via de ‘soortgelijke feiten’ zal waarschijnlijk wel tot een ontneming van € 1.677.818 (minus wat verbeurdverklaard is) gekomen kunnen worden.

Dit had mogelijk ook gedaan kunnen worden door € 969.748,30 aan te merken als witwasvoorwerp van eenvoudig witwassen. Want er lijkt sprake van ‘enig eigen misdrijf’ en er lijkt sprake van voorhanden hebben en verwerven. Vervolgens had voor dit bedrag verbeurdverklaring gevraagd kunnen worden, wat voornamelijk zinvol is als er nog vermogensbestanddelen in de onderneming zitten. Als de onderneming leeg is heeft er waarschijnlijk nog een witwashandeling plaatsgevonden zodat gewoon opzetwitwassen van toepassing is. Deze alternatieve oplossing had in het strafproces niet al te veel werk opgeleverd, had mogelijk tot extra verbeurdverklaring kunnen leiden en kan dienstig zijn aan de ontnemingsprocedure.

Opbouw witwasverdenking in zorgfraude zaken

Als u tot hier gelezen heeft is het overbodig om te vermelden dat een witwasverdenking wordt opgebouwd uit feiten en omstandigheden en dat ook witwastypologieën kunnen bijdragen. Uit die feiten en omstandigheden kan worden afgeleid wat het witwasvoorwerp is, kan een link tussen dat voorwerp en een verdachte worden gelegd, en blijkt de witwashandeling (bijvoorbeeld het ‘voorhanden hebben’). Om weg te blijven bij de kwalificatie-uitsluitingsgrond in witwassen en bij eenvoudig witwassen is het raadzaam om vanaf de verdenking ook te focussen op andere witwashandelingen dan het voorhanden hebben. Zoals het omzetten, het gebruikmaken of het verhullen.

Belangrijk onderdeel van witwassen is het bestanddeel ‘afkomstig uit enig misdrijf’. Een specifiek grondmisdrijf hoeft niet bewezen te worden maar het helpt wel in een verdenking van witwassen als er feiten en omstandigheden zijn die aantonen dat er iets mis is met de herkomst van een witwasvoorwerp. In witwaszaken in de sfeer van zorgfraude zal in veel gevallen sprake zijn van een discrepantie tussen gedeclareerde uren en geleverde uren maar er kunnen ook andere feiten en omstandigheden zijn die het vermoeden rechtvaardigen dat er sprake is van een herkomst uit enig misdrijf.

In andere zorgfraudezaken waarin ook witwassen ten laste is gelegd komen in de bewijsopsommingen ook andere feiten en omstandigheden naar voren die tot een witwasverdenking of een bewezenverklaring leiden, namelijk:

- De te veel gedeclareerde uren door het zorgbureau aan het zorgkantoor of de zorgverzekeraar worden door het zorgbureau afgedekt door valse facturen en/of verantwoordingsformulieren en/of urenregistratieformulieren en/of zorgovereenkomsten;[voetnoot3]

- De opbrengst van de teveel gedeclareerde zorg wordt door de feitelijke leidinggevende van een thuiszorgorganisatie gedeeld met hun cliënten (PGB-budgethouders);[voetnoot4]

- De opbrengst van te veel gedeclareerde zorg wordt geïnvesteerd in vastgoed in binnen- en/of buitenland en/of overgeboekt naar het buitenland;[voetnoot5]

- In de zorgbranche wordt een personeelskostendruk (deel van de omzet dat wordt besteed aan personeelskosten) van 71% aannemelijk geacht; echter uit belastingdienstgegevens blijkt dat de thuiszorgorganisatie over de periode van drie jaren een personeelskostendruk had van 8,2%, 9,6% en 11,3%;[voetnoot6]

- Uit een vergelijking tussen de gedeclareerde zorguren en de loonheffingsgegevens van de Belastingdienst en/of presentielijsten ten aanzien van de aanwezigheid van cliënten bij de dagbesteding blijkt dat een groot percentage van de zorg niet geleverd is;[voetnoot7]

- De Barometer Nederlandse Gezondheidzorg spreekt over een maximale netto marge van 2,7% terwijl de (privé) onttrekkingen aan de stichting van enkele tonnen ruim boven dit percentage uitkomt (auteur: een stichting mag wel winst maken maar niet uitkeren, dus dat percentage ziet waarschijnlijk op andere ondernemingsvormen);[voetnoot8]

- Een zorginstelling die gehouden is aan de Wet Normering Topinkomens (Balkenende-norm) waarvan de feitelijk leidinggevende meer geld onttrekt aan de zorginstelling dan als bezoldiging volgens de Balkenende-norm is toegelaten;[voetnoot9]

- Gelden van een zorginstelling worden onttrokken door de feitelijk leidinggevende onder het mom van een lening terwijl er feitelijk sprake is van een fictieve lening omdat er bijvoorbeeld nooit rente of aflossing is betaald en er nooit de intentie was om dit te doen;[voetnoot10]

- De cliënten van een zorginstelling, die een persoonsgebonden budget (PGB) hebben gekregen, kregen dat gestort op een bankrekening op hun naam. Na ontvangst van het PGB werd dit binnen enkele dagen volledig overgeboekt naar het zorgbureau. Bij de moeder van verdachte worden 35 bankpasjes aangetroffen, allen op naam van cliënten van het zorgbureau. Meer dan de helft van het ontvangen PGB gelden neemt het zorgbureau contant op en door het zorgbureau werd geen kasboek bijgehouden;[voetnoot11]

In deze zorgfraudezaken is te zien dat er door de Recherche Zorgfraude van de NLA veel tijd is gestoken in het bewijzen van valsheid in geschriften en oplichting. De recherche moet eerst op zoek naar welke zorgdeclaraties vals zijn, vervolgens worden in veel gevallen de verschillende cliënten als getuige gehoord over hoeveel zorg ze hebben gehad en tot slot zijn er vaak zoveel valse declaraties dat het onmogelijk is om die allemaal te falsificeren. Het grote voordeel van een aanpak via alleen witwassen is dat je, met een berekening waaruit blijkt dat niet alle gedeclareerde zorg geleverd kan zijn, veel meer werkt vanuit het totaalbeeld van de onrechtmatig verkregen gelden.

Witwastypologieën

Veel van de hiervoor opgesomde feiten en omstandigheden uit de zorgfraude-jurisprudentie zien op het bestanddeel ‘afkomstig uit enig misdrijf’ in de witwasverdenking of witwasbewezenverklaring. Die feiten en omstandigheden hebben een sterk verband met de zorgfraude waarbij vaak de misdrijven oplichting of valsheid in geschrifte centraal staan. Enkele feiten en omstandigheden zien meer op het onttrekken van het witwasvoorwerp uit een zorginstelling en vervolgens het gebruikmaken daarvan. Bijvoorbeeld door onttrekkingen onder het mom van leningen naar privérekeningen en het vervolgens aanwenden van die gelden voor de aanschaf van vastgoed in binnen- of buiteland. Dergelijke feiten en omstandigheden raken gronddelict-onafhankelijke witwastypologieën.

In de recent op de website van de FIU-Nederland gepubliceerde typologieën ten aanzien van buitenlandse rechtspersonen en vastgoed is ook aandacht voor (valse) leningen. Een van die typologieën luidt:

"Een buitenlandse rechtspersoon die een (hypothecaire) lening verstrekt;

- waarbij de afgesproken aflossing en/of rentebetaling niet wordt nagekomen, of;

- waarbij de betalingsafspraken niet worden nagekomen en waarop geen aanmaning tot betaling volgt, of;

- aan iemand voor wie het onmogelijk is een reguliere hypotheek en/of lening te krijgen, of;

- aan iemand die onvoldoende (legaal) inkomen heeft om aan de betalingsverplichtingen te voldoen."

In zorgfraude zaken is over het algemeen geen sprake van buitenlandse rechtspersonen. Echter, de valse lening ter verhulling van een onttrekking in privé komt wel voor. Zodoende kunnen deze typologieën behulpzaam zijn in een witwasverdenking waarbij met de valse lening een verhulling of omzetting betracht wordt.

Het is zinvol om reeds bestaande witwastypologieën te gebruiken in een witwasverdenking in zorgfraudezaken. Neem bijvoorbeeld de volgende twee typologieën:

- Het contant omwisselen in een witwascyclus wordt vaak gedaan ter onderbreking van de “papertrail”, of;

- Een kenmerk dat veel gevallen van witwassen gemeen hebben is dat handelingen plaats vinden die overigens – los van het beoogde witwassen – geen redelijk bedrijfseconomisch doel kunnen dienen.

Deze twee witwastypologieën (en meer) zijn te vinden op de website van de FIU-Nederland. Naast nationaal vastgestelde typologieën zijn er nog de internationaal vastgestelde typologieën van witwassen door de FATF, Egmont-groep en de OECD, en op nationaal niveau zijn er nog diverse indicatoren en feiten van algemene bekendheid. Ook zijn er tallozen indicatoren, feiten van algemene bekendheid en typologieën op te noemen die aansluiten bij witwassen in de sfeer van zorgfraude. Het zal u weinig moeite kosten om met het AMLC-overzicht van witwasindicatoren er nog enkelen te vinden die aansluiten bij de in dit artikel geschetste feiten en omstandigheden.

Afsluitend

Met de uitspraak van de rechtbank Oost-Brabant van 5 maart 2024 biedt dit artikel een geplaveid pad om zorgfraude aan te pakken via witwassen zonder aantoonbaar gronddelict. In dit artikel zijn enige handvatten geboden om tot een witwasverdenking te komen in zorgfraude zaken. Er zijn diverse feiten en omstandigheden en witwastypologieën beschreven die bijdragen aan een verdenking van witwassen. Wellicht inspireert dit artikel om ook andere gronddelicten via witwassen aan te pakken.

Voetnoten

[Voetnoot1, terug naar tekst] ECLI:NL:RBOBR:2024:802

[Voetnoot2, terug naar tekst] ECLI:NL:RBDHA:2017:11622, ECLI:NL:RBMNE:2019:5647, ECLI:NL:RBMNE:2021:4675, ECLI:NL:RBOBR:2017:4322, ECLI:NL:2017:2989, ECLI:NL:2017:9923, ECLI:NL:2021:11909

[Voetnoot3, terug naar tekst] ECLI:NL:RBDHA:2017:1162, ECLI:NL:RBMNE:2021:4675, ECLI:NL:RBOBR:2017:4322, ECLI:NL:RBROT:2011:11909, ECLI:NL:RBROT:2011:11909

[Voetnoot4, terug naar tekst] ECLI:NL:RBMNE:2019:5647, ECLI:NL:RBROT:2011:11909

[Voetnoot5, terug naar tekst] ECLI:NL:RBMNE:2019:5647, ECLI:NL:RBOBR:2024:802, ECLI:NL:RBMNE:2021:4675, ECLI:NL:RBROT:2017:2989

[Voetnoot6, terug naar tekst] ECLI:NL:RBMNE:2019:5647

[Voetnoot7, terug naar tekst] ECLI:NL:RBMNE:2019:5647

[Voetnoot8, terug naar tekst] ECLI:NL:RBMNE:2021:4675

[Voetnoot9, terug naar tekst] ECLI:NL:RBROT:2017:9923

[Voetnoot10, teurg naar tekst] ECLI:NL:RBROT:2017:9923, ECLI:NL:RBROT:2011:11909, ECLI:NL:RBMNE:2019:5647, ECLI:NL:RBMNE:2021:4675

[Voetnoot11, terug naar tekst] ECLI:NL:RBDHA:2017:1162, zie voor contante opnames ook ECLI:NL:RBMNE:2019:5647, ECLI:NL:RBROT:2017:2989, ECLI:NL:RBROT:2011:11909